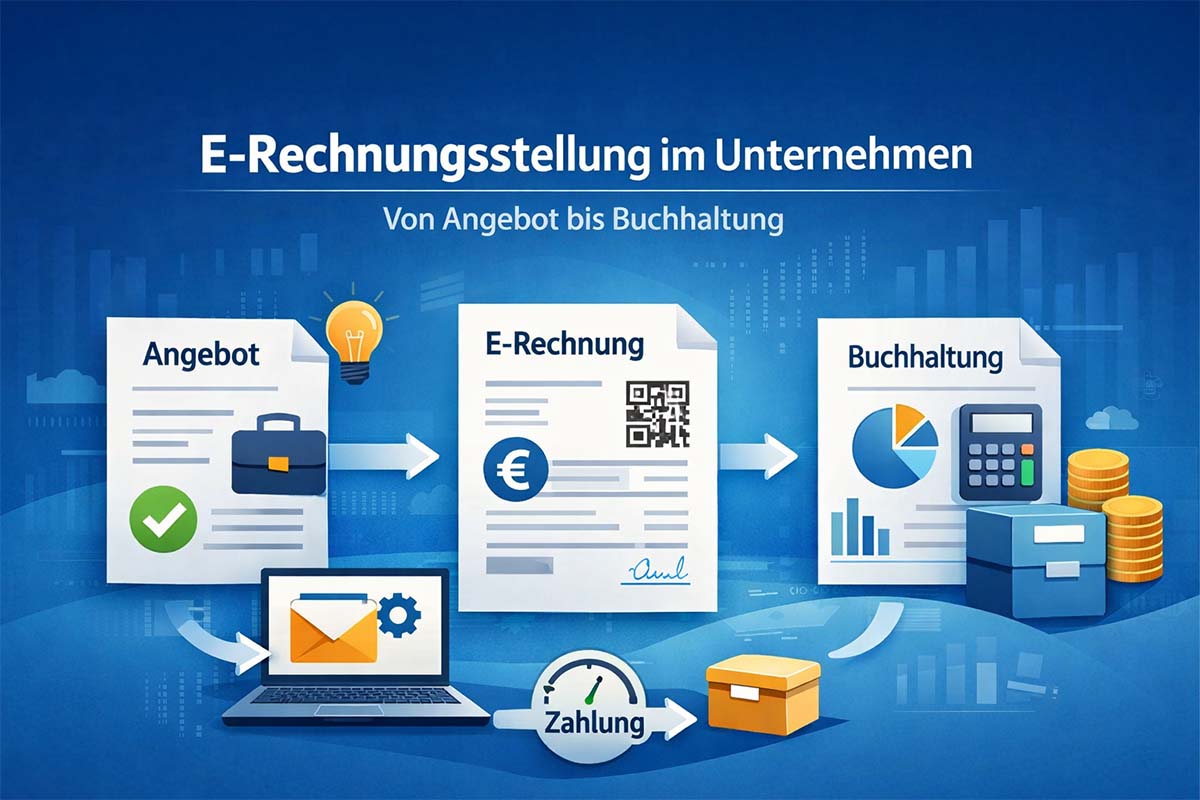

E-Rechnungsstellung im Unternehmen: Prozess von Angebot bis Buchhaltung

Die Einführung der E-Rechnung verändert nicht nur das Rechnungsformat, sondern den gesamten Rechnungsprozess im Unternehmen. Statt isolierter Dokumente rückt ein durchgängiger, digitaler Ablauf in den Mittelpunkt – von der Angebotserstellung über die Leistungserbringung bis hin zur Buchhaltung und Archivierung.

Viele Unternehmen konzentrieren sich bei der Umstellung zunächst auf gesetzliche Vorgaben oder technische Formate. In der Praxis entscheidet jedoch vor allem eines über Erfolg oder Misserfolg: ein sauber definierter E-Rechnungsprozess.

Dieser Artikel zeigt Schritt für Schritt, wie die E-Rechnungsstellung im Unternehmen funktioniert, welche Prozessschritte beteiligt sind und worauf es bei einem digitalen Rechnungsprozess wirklich ankommt.

👉 Für rechtliche Grundlagen und Fristen siehe den E-Rechnung Leitfaden für Unternehmen.

Warum der Rechnungsprozess neu gedacht werden muss

Im klassischen Rechnungsprozess entstehen Rechnungen häufig losgelöst vom operativen Geschäft. Angebote, Aufträge, Rechnungen und Buchhaltungsdaten werden in unterschiedlichen Systemen gepflegt. Das führt zu Medienbrüchen, manuellen Korrekturen und fehlender Nachvollziehbarkeit.

Mit der E-Rechnungsstellung ändern sich die Anforderungen grundlegend:

- Rechnungen müssen strukturiert und maschinenlesbar sein

- Daten müssen konsistent und vollständig vorliegen

- Prozesse müssen nachvollziehbar und prüfungssicher dokumentiert werden

Ein digitaler Rechnungsprozess ist daher keine einzelne Funktion, sondern eine Abfolge logisch verknüpfter Prozessschritte.

Überblick: Der digitale Rechnungsprozess im Unternehmen

Ein vollständiger E-Rechnungsprozess umfasst typischerweise folgende Phasen:

- Angebotserstellung und Auftragsannahme

- Leistungserbringung und Leistungsnachweis

- Rechnungserstellung

- Versand der E-Rechnung

- Empfang und Verarbeitung (beim Rechnungsempfänger)

- Buchhaltung und Archivierung

Jede dieser Phasen beeinflusst die Qualität, Geschwindigkeit und Rechtssicherheit der E-Rechnungsstellung.

1. Angebot und Auftrag als Prozessgrundlage

Der Rechnungsprozess beginnt nicht mit der Rechnung, sondern deutlich früher – beim Angebot. Bereits hier werden entscheidende Daten festgelegt:

- Kundendaten

- Leistungsumfang

- Preise und Konditionen

- Steuerliche Angaben

Fehler oder Unklarheiten in dieser Phase setzen sich später fort. Für einen sauberen Rechnungsprozess ist daher wichtig, dass Angebots- und Auftragsdaten strukturiert und konsistent vorliegen.

2. Leistungserbringung und Abrechenbarkeit

Nach Annahme des Angebots folgt die Leistungserbringung. Je nach Geschäftsmodell kann dies bedeuten:

- Lieferung von Waren

- Abschluss eines Projekts

- Abrechnung nach Zeit, Meilensteinen oder Pauschalen

Für die E-Rechnungsstellung ist entscheidend, wann eine Leistung als abrechenbar gilt. Dieser Moment bildet häufig den Auslöser für die Rechnungserstellung im Prozess.

3. Rechnungserstellung im E-Rechnungsprozess

Die eigentliche Rechnungserstellung ist nur ein Schritt innerhalb des Gesamtprozesses. Bei der E-Rechnungsstellung werden Rechnungen nicht mehr manuell erstellt, sondern aus vorhandenen Daten abgeleitet.

Wichtige Anforderungen in dieser Phase:

- vollständige Pflichtangaben

- korrekte Steuerinformationen

- strukturierte Daten gemäß EN 16931

- eindeutige Referenzen zu Auftrag und Leistung

Welche Formate dabei zum Einsatz kommen (z. B. XRechnung oder ZUGFeRD), ist im Artikel XRechnung vs. ZUGFeRD detailliert erläutert.

4. Versand der E-Rechnung

Nach der Erstellung folgt der Versand. Auch hier unterscheidet sich der digitale Rechnungsprozess deutlich vom klassischen Vorgehen.

Je nach Empfänger erfolgt der Versand beispielsweise über:

- Portale

- strukturierte Übertragungswege

Wichtig ist, dass Versandzeitpunkt und Versandweg dokumentiert werden. Sie sind relevant für Zahlungsfristen, Nachweise und Prüfungen.

5. Empfang und Verarbeitung beim Rechnungsempfänger

Der Rechnungsprozess endet nicht beim Versand. Für einen vollständigen digitalen Rechnungsprozess gehört auch der Empfang und die Verarbeitung eingehender E-Rechnungen dazu.

Empfangene Rechnungen müssen:

- technisch validiert werden

- fachlich geprüft werden

- dem richtigen Vorgang zugeordnet werden

Wie dieser Teil des Prozesses funktioniert, beschreibt der Artikel E-Rechnung empfangen.

6. Buchhaltung und Archivierung

Der letzte Schritt im E-Rechnungsprozess ist die Übergabe an die Buchhaltung und die revisionssichere Archivierung.

Dabei gelten insbesondere:

- GoBD-Anforderungen an Unveränderbarkeit

- klare Zuordnung zu Buchungsperioden

- vollständige Nachvollziehbarkeit des gesamten Prozesses

Ein sauber dokumentierter Rechnungsprozess reduziert nicht nur den Aufwand in der Buchhaltung, sondern auch Risiken bei Prüfungen.

Typische Schwachstellen im Rechnungsprozess

In der Praxis zeigen sich immer wieder ähnliche Probleme:

- isolierte Rechnungstools ohne Prozessbezug

- manuelle Datenerfassung trotz digitaler Rechnung

- fehlende Verbindung zwischen Vertrieb und Buchhaltung

- Medienbrüche zwischen Systemen

Diese Schwachstellen führen dazu, dass die Vorteile der E-Rechnungsstellung nicht vollständig genutzt werden.

Vom Prozess zur Automatisierung

Ein klar definierter Rechnungsprozess ist die Voraussetzung für Automatisierung. Erst wenn alle Schritte logisch aufeinander aufbauen, lassen sich Abläufe zuverlässig automatisieren.

Wie Unternehmen den beschriebenen Prozess technisch abbilden und automatisieren können, zeigt der weiterführende Artikel 👉 Automatisierung der Rechnungsstellung.

Ausblick: Prozessintegrierte E-Rechnungsstellung

Moderne Systeme ermöglichen es, den gesamten Rechnungsprozess zentral abzubilden – von der Angebotserstellung bis zur Buchhaltung. In solchen Szenarien entsteht die E-Rechnung nicht als isoliertes Dokument, sondern als logische Folge eines abgeschlossenen Geschäftsvorgangs.

Eine Lösung, die den E-Rechnungsprozess ganzheitlich unterstützt und verschiedene Formate integriert, findet sich auf der Solution-Seite 👉 E-Rechnung Software mit vtiger CRM.

Fazit: E-Rechnungsstellung ist ein Prozess, kein Einzelschritt

Die E-Rechnungsstellung im Unternehmen ist kein technisches Detail, sondern ein zentraler Geschäftsprozess. Wer Rechnungen als Teil eines durchgängigen digitalen Ablaufs versteht, profitiert von höherer Effizienz, besserer Datenqualität und mehr Rechtssicherheit.

Ein sauber definierter Rechnungsprozess ist damit die Grundlage für Automatisierung – und für eine zukunftssichere Finanzorganisation.